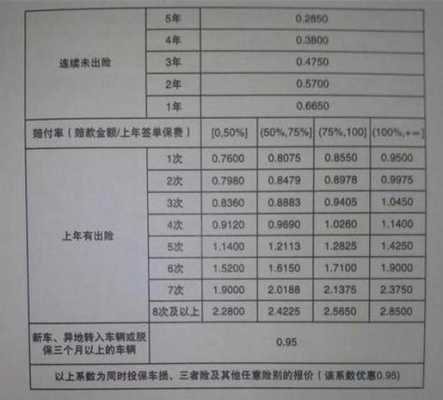

汽车保险费率一览表发布:全面解析保险费用标准

随着汽车行业的不断发展,汽车保险作为一项重要的保障措施,越来越受到车主们的关注。近日,保险公司发布了最新的汽车保险费率一览表,为广大车主提供了更加透明、合理的保险费用标准。本文将全面解析这份最新的保险费用标准,帮助车主们更好地了解保险费用构成,从而做出更加明智的投保决策。

一、保险费用构成解析

- 基本保费

基本保费是汽车保险中最基础的部分,包括交强险和商业险。交强险是国家规定的强制保险,主要保障第三者责任;商业险则包括车损险、第三者责任险、盗抢险等,车主可以根据自己的需求选择投保。

- 附加险保费

附加险是商业险的补充,包括玻璃单独破碎险、自燃损失险、不计免赔特约险等。附加险的保费相对较高,但可以提供更加全面的保障。

- 赔付比例

赔付比例是指保险公司赔偿金额与实际损失金额的比例。不同险种的赔付比例不同,车主在投保时需详细了解。

- 免赔额

免赔额是指车主在发生保险事故时,需要自己承担的部分。免赔额越高,保费越低,但车主需要承担的风险也越大。

二、最新保险费用标准解析

- 交强险

根据最新费率一览表,交强险的费率有所调整。具体费率如下:

| 车辆类型 | 费率(元/年) |

|---|---|

| 1吨以下 | 950 |

| 1-2吨 | 1100 |

| 2-3吨 | 1300 |

| 3吨以上 | 1500 |

- 商业险

商业险的费率受到多种因素影响,如车辆类型、使用性质、投保人年龄等。以下为部分商业险种费率示例:

| 险种 | 费率(元/年) |

|---|---|

| 车损险 | 1500-2000 |

| 第三者责任险 | 1000-1500 |

| 盗抢险 | 500-800 |

| 玻璃单独破碎险 | 300-500 |

| 自燃损失险 | 300-500 |

- 附加险

附加险的费率相对较高,但可以提供更加全面的保障。以下为部分附加险费率示例:

| 险种 | 费率(元/年) |

|---|---|

| 不计免赔特约险 | 1000-1500 |

| 等等 |

三、如何降低保险费用

- 选择合适的险种和保额

车主在投保时,应根据自身需求和风险承受能力选择合适的险种和保额。避免盲目投保,造成不必要的浪费。

- 提高安全意识,预防事故发生

安全驾驶是降低保险费用的关键。车主应提高安全意识,遵守交通规则,预防事故发生。

- 保持良好的驾驶记录

保险公司会根据车主的驾驶记录来调整保费。良好的驾驶记录可以帮助车主降低保险费用。

- 选择合适的保险公司

不同保险公司的费率、服务等方面存在差异。车主在投保时,应选择信誉良好、服务优质的保险公司。

四、总结

随着汽车保险费率一览表的发布,车主们可以更加清晰地了解保险费用构成和标准。通过本文的全面解析,希望车主们能够更好地掌握保险费用知识,为自己的爱车选择合适的保险保障。同时,提高安全意识,预防事故发生,降低保险费用。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号